Новости

13.08.2019

Количество просмотров: 2099

Уважаемые налогоплательщики г.Усть-Лабинска!

Обязанность по исчислению для налогоплательщиков-физических лиц суммы налога на доходы физических лиц (в отношении ряда доходов, по которым налоговый агент не удержал сумму НДФЛ), транспортного налога, земельного налога, налога на имущество физических лиц возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговый орган не позднее 30 дней до наступления срока платежа по налогам направляет налогоплательщику налоговое уведомление.

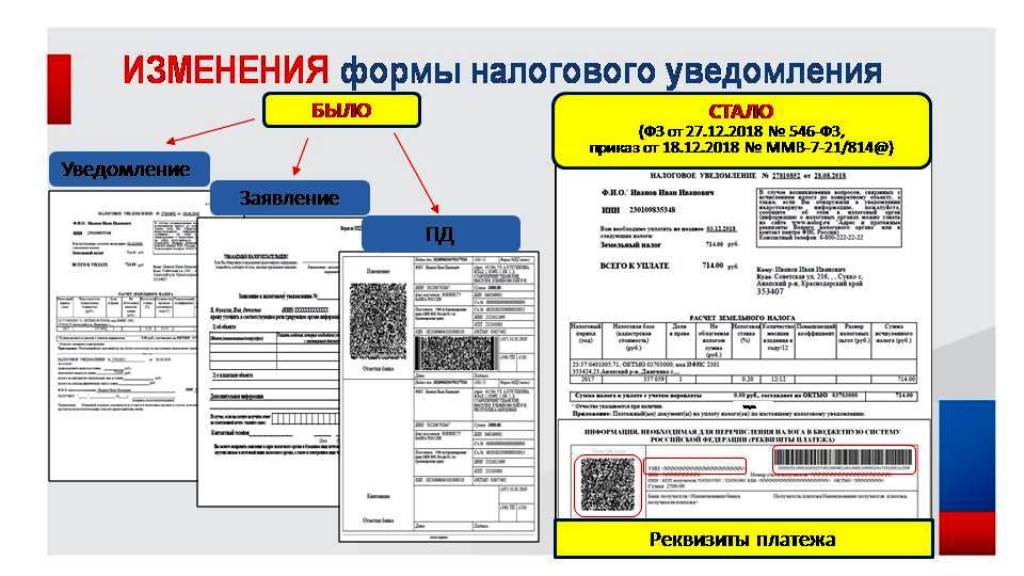

С 2019 года в форме налогового уведомления указываются реквизиты для перечисления налогов в бюджетную систему Российской Федерации. При этом отдельный платежный документ (квитанция) не направляется.

Как получить налоговое уведомление?

Налоговое уведомление может быть передано физическому лицу (его уполномоченному представителю) лично под расписку, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи или через «Личный кабинет налогоплательщика». В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Для пользователей «Личного кабинета налогоплательщика» налоговое уведомление размещается в «Личном кабинете налогоплательщика» и не дублируется почтовым сообщением, за исключением случаев получения от пользователя «Личного кабинета налогоплательщика» уведомления о необходимости получения документов на бумажном носителе.

Налоговое уведомление за налоговый период 2018 года направляется в 2019 году и должно быть исполнено (с уплатой указанных в нём налогов в бюджетную систему) не позднее 2 декабря 2019 года.

Что делать, если налоговое уведомление не получено?

Налоговые уведомления владельцам налогооблагаемых объектов направляются налоговыми органами (размещаются в личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

Таким образом, налоговые уведомления за налоговый период 2018 года направляются не позднее 1 ноября 2019 года при наличии установленных ст. 52 Налогового кодекса РФ оснований для их направления.

При этом налоговые уведомления не направляются в следующих случаях:

- наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

- если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

- налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику необходимо обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 № ММВ-7-11/598@).