Новости

30.09.2022

Количество просмотров: 1558

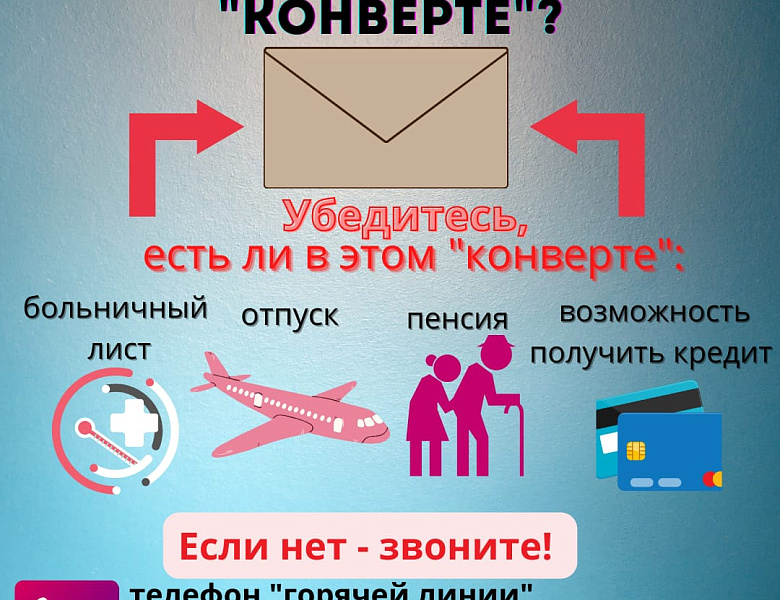

Белая заработная плата – это полностью декларируемый доход официально трудоустроенного сотрудника. Белая зарплата в полном объеме отражена в Трудовом договоре с работником, и в полном объеме проходит через зарплатные ведомости в бухгалтерии. Базой для начисления налога в бюджет и отчислений в социальные фонды служит вся сумма «белого» заработка. Но многие предприниматели предпочитают сохранять часть доходов своих сотрудников «в тени». Чтобы сэкономить на фонде оплаты труда и налоговых выплатах, часть зарплаты, а то и весь заработок работодатель выдает неофициально, «в конверте».

Неофициальная зарплата бывает двух «цветов»: черная и серая. Эти понятия не закреплены в законодательных актах РФ, но активно используются в обиходе. Разница между черной и серой зарплатой заключается в объеме скрываемого от государства дохода. Черная зарплата – это когда весь заработок неофициальный. Черная зарплата вся выдается «в конверте». Она не проходит через зарплатные ведомости, не отражается в расходниках. Вознаграждение за труд выдается сотруднику на руки, под честное слово – по устной договоренности, никакими документами не подкрепленной. Работника не зачисляют в штат, с ним не подписывают договора, не делают запись в трудовой книжке. По документам работника в организации нет. Соответственно и налогов никаких работодатель за него не платит. Серая зарплата – это когда у работника есть небольшой официальный оклад («белая» часть з/п), прописанный в Трудовом договоре. Часто этот оклад равен МРОТ, чтобы избежать штрафа, а большую часть дохода работник получает «в конверте». При этом за официальную часть заработка он расписывается в расходном ордере, а за неофициальную – в каком-нибудь блокноте или книжечке. Получается нечто среднее между белой и черной зарплатой, когда формально компания соблюдает закон, но не в полном объеме. Несмотря на ответственность за выплату зарплаты в конвертах, такая схема выгодна работодателю: Она снижает объем налоговой базы для расчета суммы НДФЛ, а также сумму взносов в пенсионный фонд и фонд социального страхования. Это позволяет платить за каждого работника в меньшем объеме. Она позволяет уменьшить сумму больничных, декретных и отпускных, так как они рассчитываются с официального заработка. Она позволяет при увольнении выдать работнику расчет не в полном объеме – ведь неофициальный заработок, а особенно его точную сумму очень трудно доказать. Кроме того, зарплата в конверте помогает манипулировать работником, держать его «в узде». Работодатель может в любой момент уменьшить доход работника без всяких оснований (без приказа о лишении премии и т.д.) Вероятность не получить заработанное удержит работника от возмущения существующим порядком, заставит его молча и безропотно трудиться сверхурочно, выходить на работу в выходные. Несмотря на все очевидные выгоды, черные и серые выплаты – это попытка обойти действующее трудовое и налоговое законодательство.

Работодатель несет ответственность за выдачу зарплаты в «конвертах» от штрафа до реального срока. Уличить недобросовестного работодателя может и сам работник, написав на него заявление в трудовую инспекцию. По заявлению работника проводится соответствующая проверка, в ходе которой законным путем собираются документальные доказательства ведения «двойной бухгалтерии», которые впоследствии пригодятся работнику в суде. Указанные организации могут и по собственной инициативе заинтересоваться работодателем, без заявления работника. Их внимание могут привлечь: подозрительно низкая декларируемая заработная плата по сравнению со средней по региону; иной доход работника в справке о зарплате для получения кредита, чем в налоговой отчетности компании; несоответствие между уровнем доходов и отчислений в зарплатный фонд. Выплачивая зарплату в конверте и привлекая тем самым внимание контролирующих органов, работодатель рискует и тем, что неожиданная проверка вскроет и другие нарушения.

Факт выплаты серых зарплат подтверждают найденные в ходе внеплановой проверки внутренние финансовые выписки и документы, которые говорят о том, что компания ведет «двойную бухгалтерию». При внезапной проверке их не успевают спрятать или уничтожить. Ответственность работодателя за выплату серой зарплаты подразумевает наказание не столько за сам факт выдачи неофициальной зарплаты. Государство интересует недоплата в казну положенных налогов и страховых взносов. Если в ходе проверки выяснится, что работодатель не в полном объеме уплачивает с доходов работника НДФЛ и другие отчисления, он будет привлечен к административной или уголовной ответственности.

За неполную уплату налогов и страховых взносов работодателю грозит наказание по статье 122 Налогового Кодекса РФ и п. 2 ст. 57 Налогового Кодекса РФ: Штраф 20% от невыплаченной суммы налога + выплата всех недоначисленных сумм + пеня за просрочку. В случае если в отчетность закрались ошибки. Если был доказанный злой умысел со стороны работодателя – сумма штрафа за серую зарплату увеличивается до 40%. Ответственному лицу грозит и персональный штраф за серую зарплату: до 10000 рублей, при повторном нарушении – до 20000 рублей или дисквалификация до года. Выявить нелегально работающих помогает простой подсчет сотрудников на их рабочих местах: если их больше, чем по зарплатной ведомости и по штатному расписанию, значит, кто-то из них не оформлен официально. А значит, получает черную зарплату. Ответственность за черную зарплату работодателю грозит за невыполнение обязанности по перечислению налогов (статьи 122 и 123 НК РФ) и непредоставление сведений для налогового контроля (статья 126 НК РФ). Наказание за сокрытие подлинного числа своих работников и игнорирование обязанностей налогового агента составляет: Штраф 20-40% от суммы неуплаченных налогов + начисление пени.

Иногда работодателя могут привлечь к ответственности за выплату черной и серой зарплаты и по статье УК РФ. Так, согласно статье 199 Уголовного Кодекса за уклонение от уплаты налогов и страховых взносов и непредставление налоговой декларации или включение в нее заведомо ложных сведений работодателю грозит: штраф от 100000 до 300000 рублей; принудительные работы до 2 лет + возможное лишение права занимать должность до 3 лет; арест до 6 месяцев; лишение свободы до двух лет. Если долг по налогам и сборам за три финансовых года составил свыше 5000000 рублей или если доля неуплаченных налогов составила более 25% от суммы начислений (крупный размер) или был предварительный сговор, наказание ужесточается: штраф от 200000 до 500000 рублей; до 5 лет принудительных работ + возможное ограничение в деятельности до 3 лет; до 6 лет лишения свободы. По статье УК работодателей наказывают редко. Если это первое нарушение, и если работодатель уплатит налог и штраф по статье Налогового Кодекса, от уголовной ответственности его освобождают.

Мы в социальных сетях: